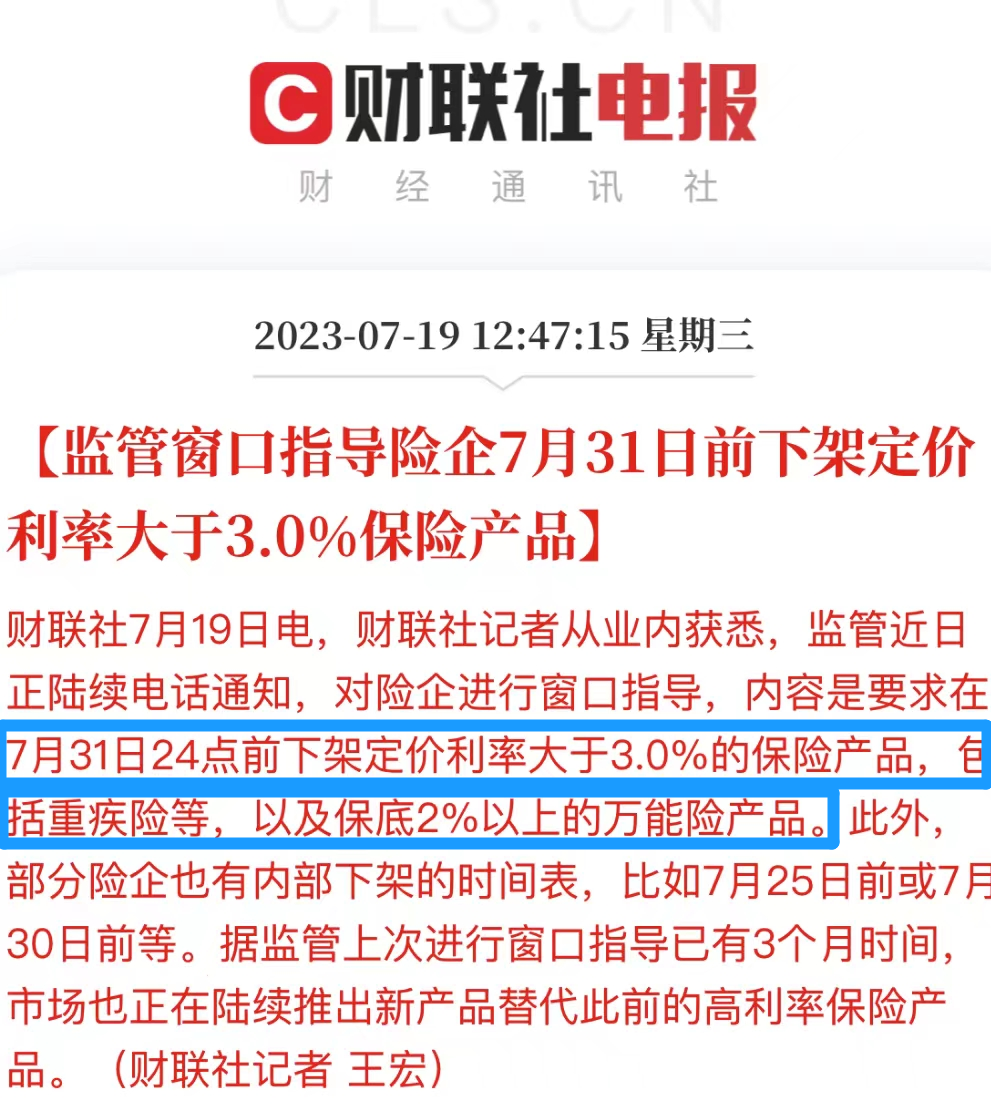

倒计时3天!7月31日24:00前,所有定价利率大于3.0%的保险产品全部下架!包括重疾险等、以及保底2%以上的万能险产品。

看清楚了!

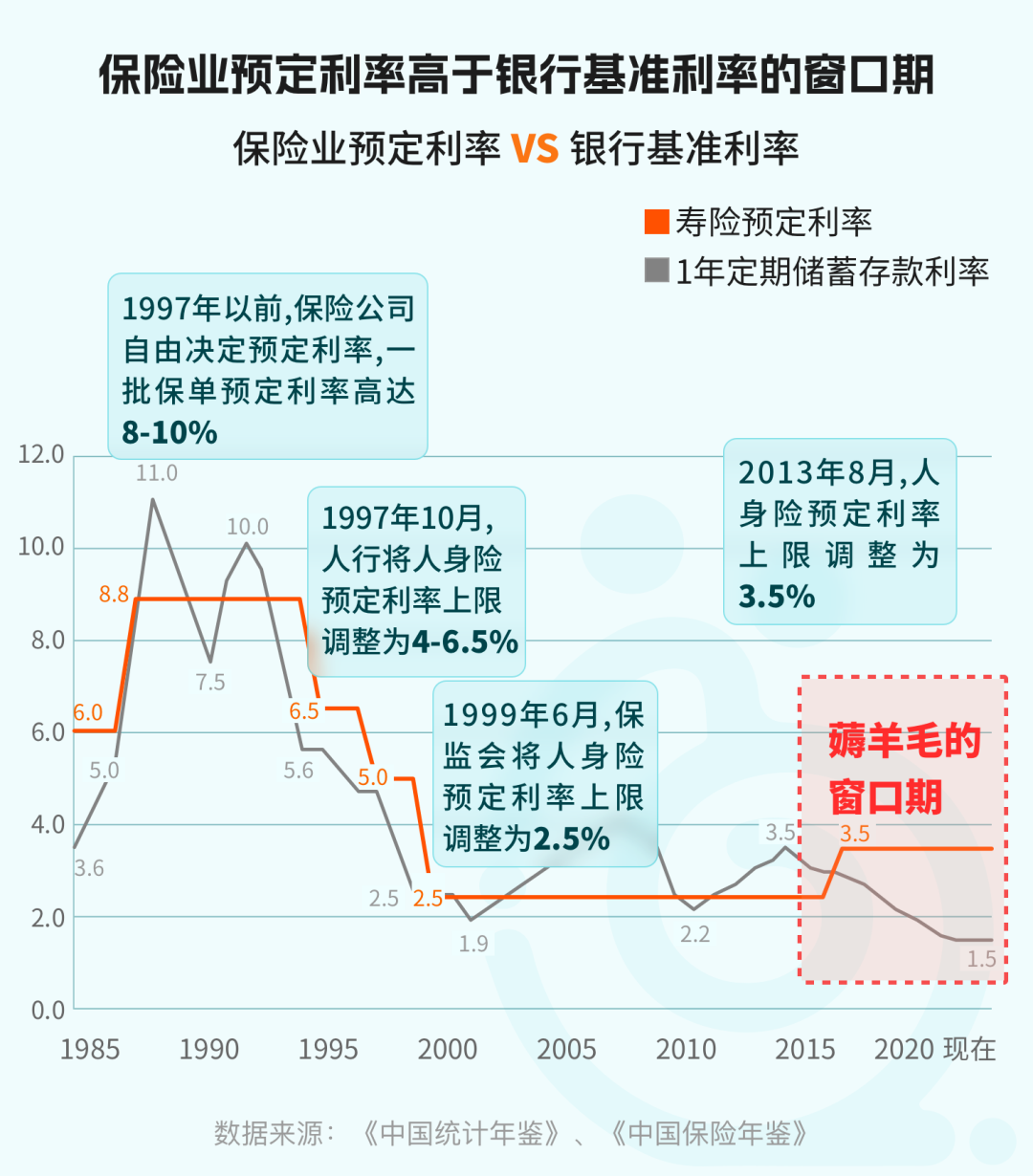

这次不只是3.5%!

所有定价利率大于3.0%的保险产品,

都要说再见了!

这不仅意味着以后产品收益将变低,

很多保险产品还可能都将面临涨价!记者从业内获悉,监管近日正陆续电话通知,对险企进行窗口指导,内容是要求在7月31日24点前下架定价利率大于3.0%的保险产品,包括重疾险等,以及保底2%以上的万能险产品。此外,部分险企也有内部下架的时间表,比如7月25日前或7月30日前等。

据监管上次进行窗口指导已有3个月时间,各家险企也正在陆续推出新产品替代此前的高利率保险产品。6月底,3.5%产品的下架就引发巨大关注!

当多数人还以为仅是针对3.5%的预定利率产品时,谁也没有想到只要是超过3.0%的保险产品,这么快都会面临下架。

根据业内分析人士预计,预定利率越低,保费上涨幅度越大。

当预定利率从3.5%下调到3.0%后,

年金险、终身寿险和健康险

对应保费涨幅分别为18.4%、19.5%和16.4%。

《证券时报》

低利率的大趋势,将保险业也带入了一个全新的时代!

不过近日发现,市场上还有一些产品目前仍有“捡漏”的机会!从3.0%到3.5%的各类产品,恐怕都只剩这几天了!再过几天,只要是定价利率超过3.0%的保险产品,都将退出市场了!您还打算继续等待和观望吗?央视提醒↓↓↓在当今经济新常态下,很多人都已经行动起来了,闲置资产正在从房地产市场流向金融理财工具,保险正在变成家庭财富保障的必备选择。

当然,在这儿还是要提醒一句,保险是“按需购买”的产品,千万不能盲目,还是要根据自己的实际情况来选择。

前不久,厦门市保险行业协会转发了一篇《调整开始了,再见,3.5%!》的文章。

电视播了:

活着的尽头是赚钱,

赚钱的尽头是花钱;花钱的尽头是存钱,

存钱的尽头是银行;而银行的尽头,是保险!

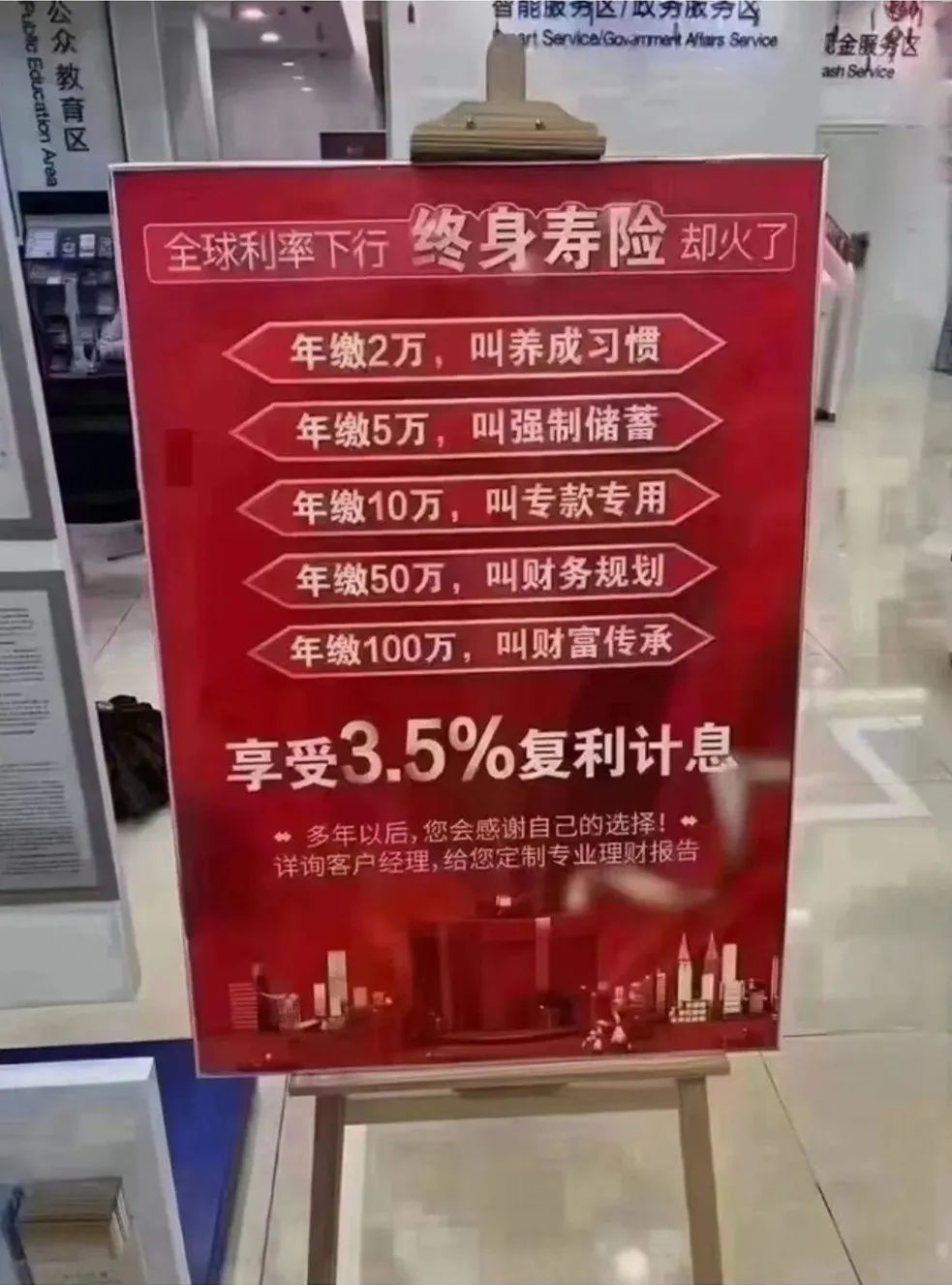

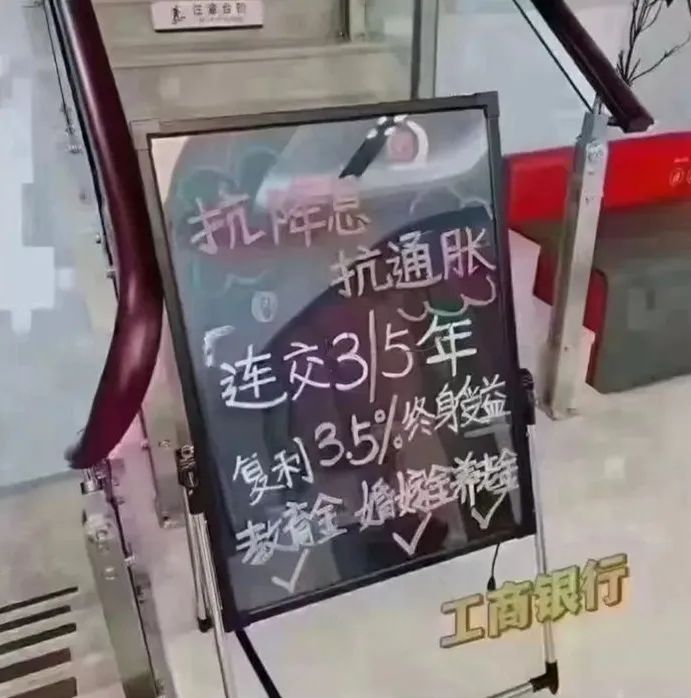

请别再错过今天的增额终身寿了!

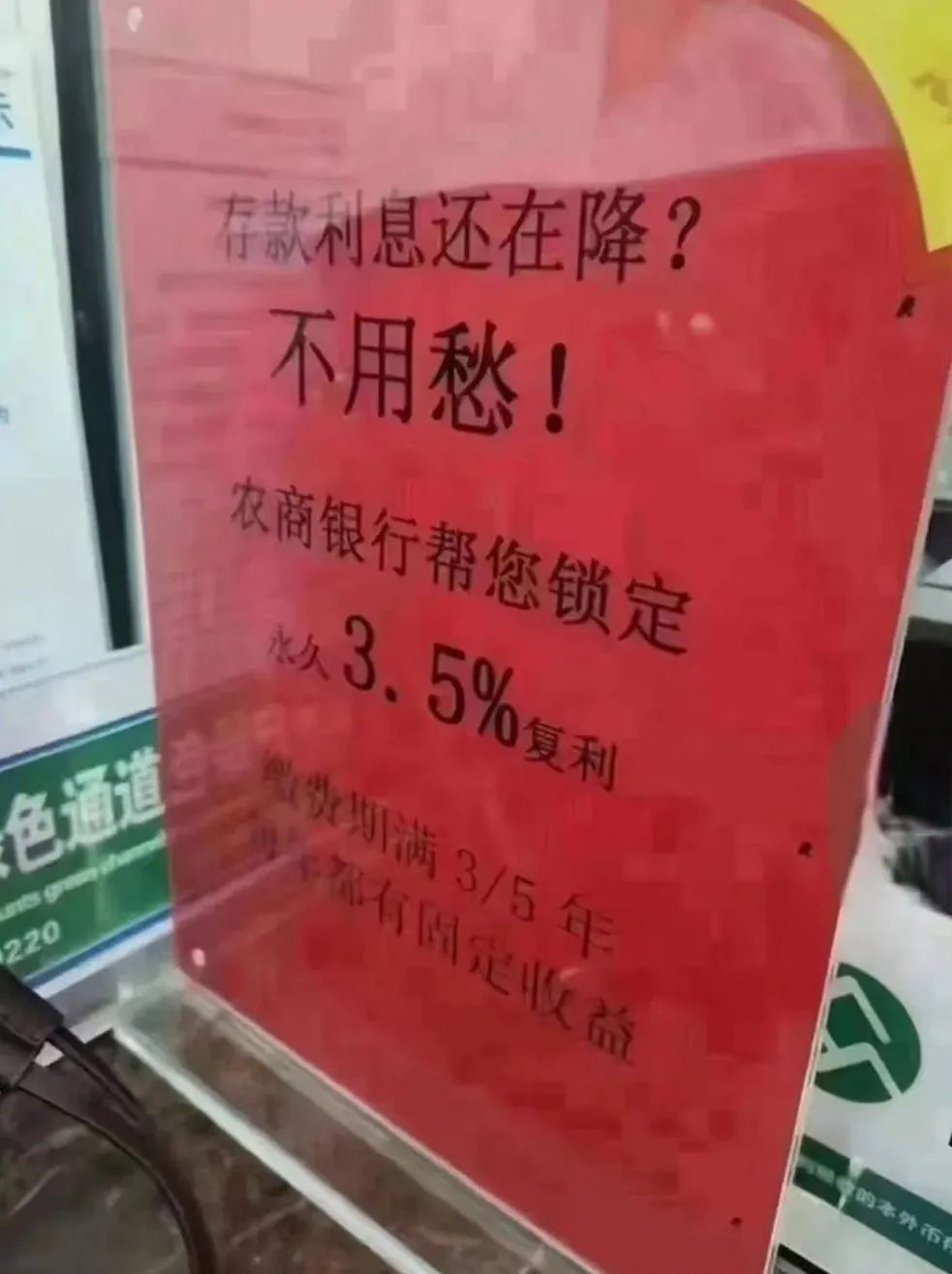

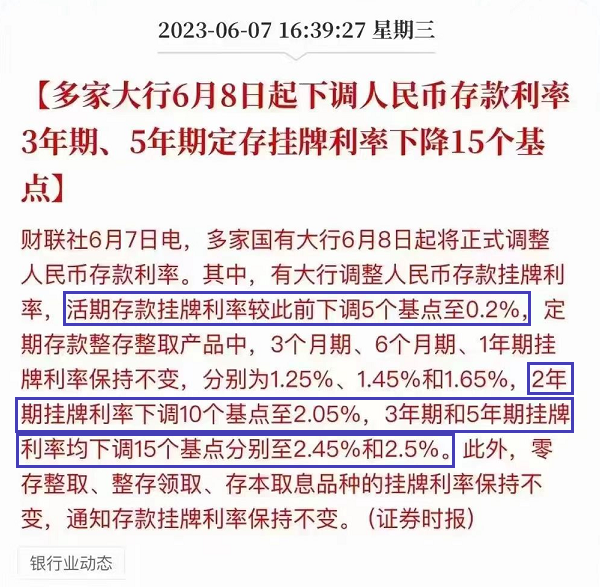

进入2023年,一轮又一轮降息潮如约而至。据了解,目前大多数银行,无论是普通存款、定期存款,或是大额存单,哪怕是作为利率风向标的国债,大都正式进入了“2%时代”!

今天你能锁定的3%~3.5%左右的终身复利,很可能是你能看到的未来利率的天花板了。

一、安全性强:保险公司倒闭的风险小,即使倒闭也会由其他保险公司接管,客户的权益不受损。二、锁定未来利率:把钱存银行,利率会越来越低。现在买个3年期是2.6%,3年后再买可能连这个收益都没有了。 现在给你一个机会,锁定3.5%的收益率,你愿不愿意?现在不买,更待何时?

这是保险公司承诺给客户的投资回报率,而且会白纸黑字写在合同里,几十年甚至一辈子都不会变。

四、复利的力量:

时间越长,复利的“威力”越大。目前增额寿险的复利3.5%,30年,相当于单利6.02%;50年,相当于单利9.17%。中长期来看,是非常非常可观的。

鸡蛋永远不要放在同一只篮子里,大家如果理解了这句话,就会明白保险才是永远的财富的道理,他具有强制性、安全性、长期性等特点,是家庭理财最好的金融工具!

发表评论