来源丨新经销

12月6日,首届中国快消品硬折扣大会在郑州盛大开幕。

在12月6日上午主论坛上,新经销COO、《中国零食硬折扣白皮书》主编任文青分享了《硬折扣——重塑未来供应链格局与增长模式》。

以下是演讲重要内容:

新经销每年都会举办两场大会,上半年的中国快消品创新大会,下半年的中国快消品大会,今年我们为什么要组织一场以硬折扣为主题的大会?

时间回到今年的10月10日,在深圳的快消品大会上,我们发布了《中国零食硬折扣白皮书(快消行业洞察2023)》,现场的很多朋友应该都读过。当大家都在讲量贩零食的时候,我们用零食硬折扣这个说法,来分析今年以来这个火爆的业态。我们强调硬折扣,是希望大家能看到事情的内核,而不仅仅是表象。表象是什么?是低价的商品、是街边的店铺。内核是什么?是选品、运营和供应链。当然,我们这次大会的主题是硬折扣,讲的不止是零食折扣店,还包括各种类型的折扣超市、仓储店,以及纷纷寻求折扣化改造的传统零售企业。 这是我们最近发布的榜单。都在讲低价和折扣,各位怎么看?有人说,低价没好货!零售就得赚钱,不赚钱不可能持久!有人说,这是消费降级!都有道理,但我们更加关注的是,事物背后的底层逻辑和长远影响。

这是我们最近发布的榜单。都在讲低价和折扣,各位怎么看?有人说,低价没好货!零售就得赚钱,不赚钱不可能持久!有人说,这是消费降级!都有道理,但我们更加关注的是,事物背后的底层逻辑和长远影响。

任何事物的发展,都可以分为两个部分:容易看见的,和不容易看见的。什么意思?我曾经举过一个例子。20世纪初,福特推出T型车,取得了巨大成功。很多人都知道,T型车对福特意义重大,但你可能并不清楚,它真正的影响在哪里。福特在历史上有特殊地位,不在于它推出了普通人负担得起的汽车,而是它用流水线的方式,革命性地实现了汽车的大规模、高效率生产。T型车、车水马龙是容易看见的,而它背后的流水线、长期影响是不容易看见的。低价商品、街边店铺、连锁品牌,是容易看见的,但它的经营模式、背后的供应链、长期影响,是不容易看见的。新经销作为行业深度观察者,就是要带大家看到那些不容易看到的东西。最近一个月,我们集中输出了大量文章,包括做直播,多维度阐释硬折扣,以及它带来的影响。中国零售的折扣化开始了,不仅仅是零售层面的事儿。它涉及工厂、品牌、经销商,快消产业链上的一系列角色,这也是新经销作为垂直于快消行业的媒体平台,举办硬折扣大会的原因。零售的折扣化,背后是快消行业的供应链变革,这件事情很重要!值得用一场大会,让大家充分探讨。今天我的分享回答三个问题:1. 硬折扣为什么爆发?

2. 它是长期的趋势吗?

3. 真正的影响是什么?

硬折扣为什么爆发?要讲清这个问题,不能停留零售层面,必须从快消产业链入手。

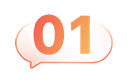

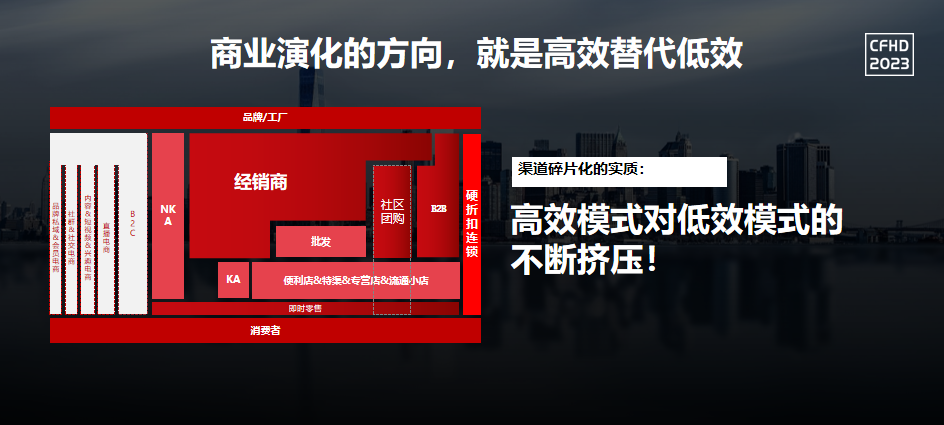

快消产业链,连接供需两端。产品生产出来,最终要卖给消费者。这中间大体可以分为两个环节。工厂和品牌,是创造价值环节,他们要思考的是,如何做出好产品,如何打造品牌溢价。经销批发,到终端零售,是传递价值环节,他们要思考的是,如何通过极致效率,为消费者提供低价产品,创造好的消费体验。我们讲的硬折扣,关乎的主要是传递价值环节:1. 供应链:压缩流通环节,减少商品转运次数

2. 选品:品牌商品+没有品牌溢价的白牌商品

3. 运营:尽可能减少成本,提升商品的周转率

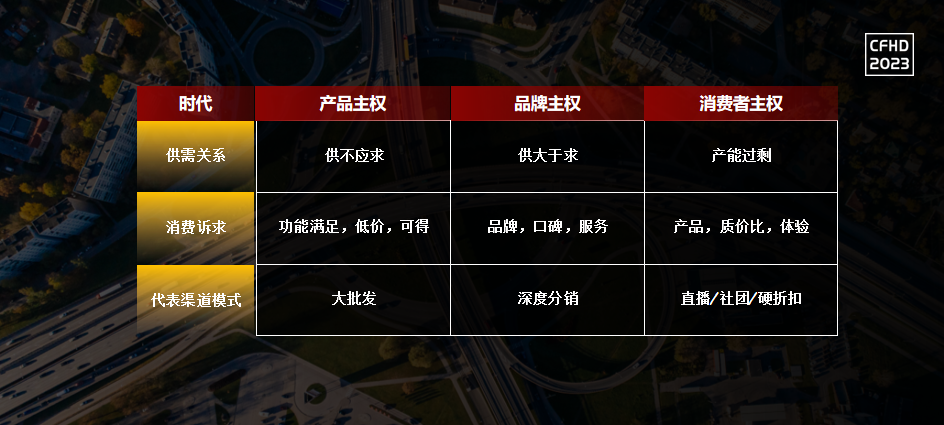

这些动作的目的,一句话总结,就是把产品卖便宜。很多人对折扣零售不以为然,并不看好!因为听到“折扣”两个字,我们天然想到的就是“低价”、“打折”、“促销”、“临期”、“尾货”。词语概念造成的混乱,造成了大家对“硬折扣”的不理解,这是当下的现状。但我们必须要讲,卖便宜产品,和把产品卖便宜,是两码事。硬折扣大幕拉启,零食折扣店只是打了头阵,这个不只是通过现象做的判断,而是基于供需这个底层逻辑做的分析。分析行业,一定要找到它的内在核心矛盾。快消/食品这个行业的核心矛盾是:上游靠天吃饭的农业的不确定性,卖给了工业,工业买进不确定性,通过规模化生产容纳农业的波动,摊薄单位制造成本,然后通过渠道体系去匹配,向所有地区所有人去销售。工业的本能,就是生产库存。它是成本,有人卖出去,才能叫做商品——所以,一定要有足够数量的渠道商,给他提供这样的确定性。

从供需这个逻辑来看,中国快消品行业大致经历了供不应求、供大于求的阶段,而当下则进入了产能过剩阶段。经过几十年的发展,中国作为世界工厂,通过国外和国内两个市场的反向塑造,能生产出好产品的工厂很多,大量是作为代工厂而存在。产能过剩,很多一线品牌的工厂,也开始为渠道需求提供定制商品。

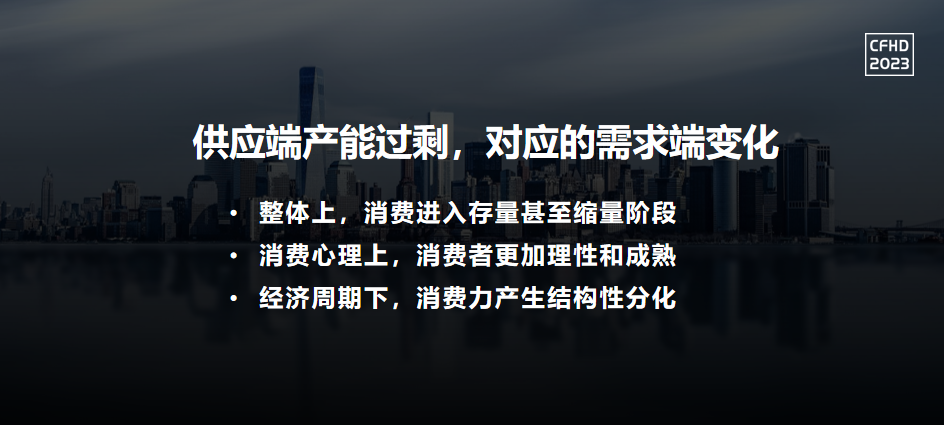

这背后对应的是需求端的变化。1. 整体上,消费进入存量甚至缩量阶段2022年中国出生人口跌破1000万,人口出现负增长。这意味着,中国人口总数自2022年进入下降拐点,消费品是以人口基数为前提,消费进入存量甚至缩量阶段。2. 消费心理上,消费者变得更加理性和成熟今年7月份我做市场调研,看到的真实情况:零食折扣店,高峰期内始终保持15-20人左右的客流,而相隔不到10米的良品铺子,偶尔只有1人进去。对食品安全和品质的要求,使得过去定位高端的零食专营店能获得品牌溢价。但当上游供应链足够成熟,可以为品牌商和渠道商提供同样品质产品的时候,消费者的消费心理悄然变化,过去愿意为品质付溢价,现在更加在意的是质价比。3. 宏观经济周期下,消费力产生结构性分化

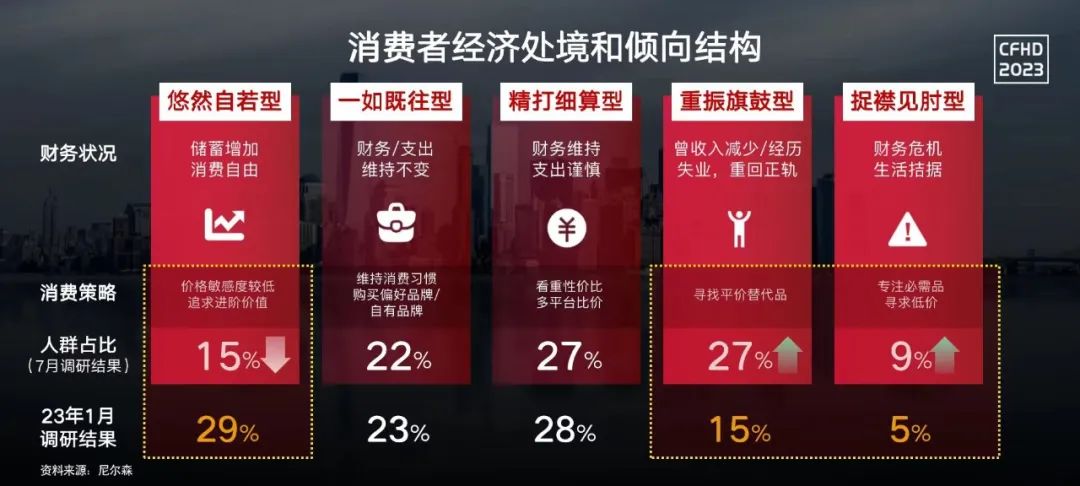

这是尼尔森发布的一组数据,它分了5类消费人群,过去半年有明显的变化。就是价格不敏感的消费者从29%下降至15%。而寻找平价替代品,和专注必需品寻求低价的消费者的比例,从20%上升至36%。当下的消费倾向可以总结为四个特点:个性化、多元化、量入为出、关注质价比。大众对更具质价比的商品需求变大,必然会有新渠道承接新需求。过去几年,社区团购、直播等渠道的崛起,其实都是集合下游需求,向上游集中采购优质低价产品。以上渠道的崛起,虽对快消产业链路形成冲击,但由于它们还是线上运营逻辑,并未对传统线下大盘形成根本性的冲击。折扣有线下门店,它通过上游直采、经销零售一体化,进一步挤压了传统线下渠道份额。

它是长期的趋势吗?第二个问题,它是长期的趋势吗?先说答案,是的。首先,从商业演化的内在逻辑来看。回到前面讲的快消产业链。传递价值环节,关键词是效率,即能不能用更低的成本,把上游优质的产品,与下游的消费者需求连接起来。最近几年,我们一直讲渠道碎片化。

其实,渠道碎片化是一个结果,它的实质是高效模式对低效模式的不断挤压。商业演化的方向,就是高效替代低效。硬折扣通过供应链优化、极致选品、高效运营等方式来提升效率,在行业层面体现出两个趋势。

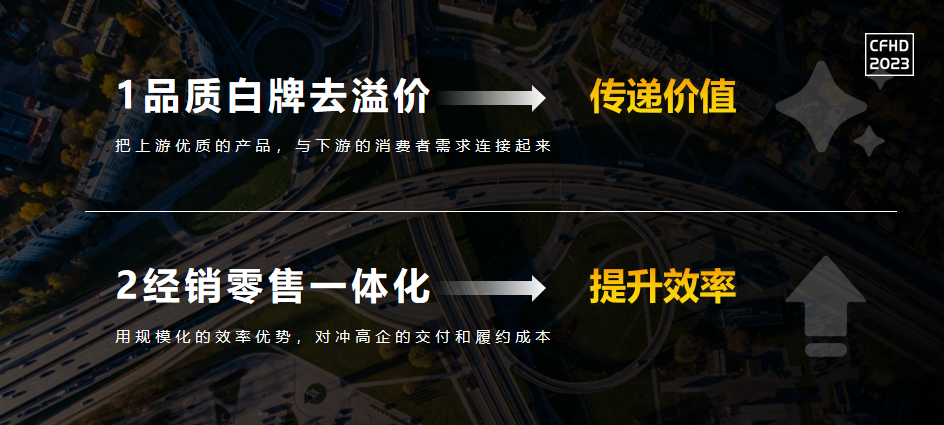

1. 品质白牌去溢价,传递价值何谓品牌?品,是优质产品。牌,是自带流量,是心智占领。从品到牌,意味着营销投入,带来的是品牌溢价。所以实际上,消费者付出的成本,很多是在为营销推广买单。中国能生产出优质产品的工厂很多,但它们是有品无牌。品质白牌的崛起,本质上是硬折扣把上游优质的产品,与下游的消费者需求连接起来了。2. 经销零售一体化,提升效率硬折扣连锁上游直采,它本身就承担了经销商的角色。这是自下而上的经销零售一体化。区域性大商,尤其是拥有供应链优势的B2b平台,通过自己开店、翻牌流通小店等方式,无限融入零售领域,这是自上而下的经销零售一体化。经销零售一体化的本质,是在供给过剩和存量竞争的双重压力下,用规模化的成本和效率优势,去对冲越来越高的交付和履约成本。当然这是一个渐进的过程,但从低效走向高效,这是不可逆的。另外一方面,从经济周期下的业态变化来看。过去几十年,中国一直高速发展,并未经历发达市场走过的周期,但周期规律永远存在,我们要研究国外的折扣业态,去反观我们当下。

我列了一些国外主要国家的折扣店。德国的ALDI,是经典的硬折扣模型。起飞于二战后经济凋敝的德国市场。美国上世纪70年代进入滞胀阶段,以Walmart为代表的大型折扣超市快速发展。日本的堂吉诃德(Don Quijote),不是纯粹的硬折扣,属于泛折扣业态,日本经济泡沫破裂后快速发展。国外折扣店的兴起,有一个共同的背景:经济周期下行,大众对更具质价比的商品需求更大。

折扣零售不是中国的新事物,它是经过长周期验证的业态。从长周期来看,在中国的发展刚刚开始。刚才我们举了几个国外的折扣店的例子,这也涉及一个问题,今天的中国,我们讲的硬折扣到底是什么?硬折扣是一种经营模式。中国市场广大且复杂,不同的品类组合、人群细分、地域市场,基于硬折扣逻辑的零售,将在成长中演化出多元的表现形式。硬折扣在中国还处于早期,做任何定性和划分为时过早,但为了更好地理解这个行业的发展,我们基于品类的逻辑做了简单的划分。

1. 垂直品类

零食折扣店属于垂直品类硬折扣。垂直品类在供应链上是最容易突破的,较容易规模化复制,这是零食折扣店快速爆发的重要原因。垂直品类切入最快,但不是一个终局的业态,会往复合品类优势方向演进。2. 复合品类社区折扣超市/仓店,需要同时做几个品类的优化,在供应链上的突破难度较高,这也是相对于零食折扣店,它们规模普遍较小的重要原因。但一旦形成复合品类优势,就容易形成定向客流,创造更好的利润结构。3. 综合品类在比较多的品类里精选顾客需求度比较高的单品,通过优化供应链把这些单品品质做优、价格做低。山姆会员店、好市多走的都是这个路线,国内也有众多的跟随者如盒马奥莱。

真正的影响是什么?我们这里说折扣店的影响,但其实很多快消厂商并没有太大感觉!这就涉及宏观趋势与微观体感的差异。有两个维度,一个是空间。中国市场纵深极大,一二线市场跟三四线市场不同,北方市场和南方市场有差异,不同地区的商贸结构、零售业竞争格局不同。一个是时间。

折扣零售在不同地区的发展也不相同。以零食折扣店为例,最早在南方市场发展起来,今年以来向北方市场扩展。

除了空间、时间,跟厂商的品类也非常相关,比如,零食折扣店作为折扣零售趋势的先锋,最先影响到的是休食和水饮的厂商。在我们深入行业研究的过程中,发现有积极拥抱折扣渠道的品牌,也有不以为意坚决抵制的品牌,有生意腰斩50%的经销商,也有逆势增长翻倍的经销商。具体到个体,大家的感知不同。如何从个体,洞察行业趋势?

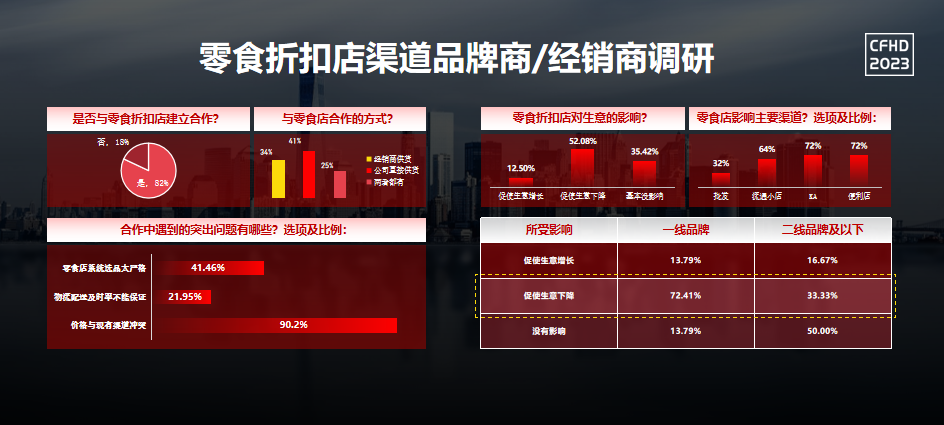

我们对100多家品牌商做了问卷调研。其中有82%的品牌与零食店建立了合作,这其中直供的有41%,通过经销商的有34%,两种方式都有的占25%。我们收集了100多份经销商的问卷。52%的经销商表示,零食店导致他们的生意下滑。从代理品牌维度看,代理一线品牌的经销商受到的影响更大,有72%生意下滑。

除此之外,根据零售企业财报,30家上市零售企业,有14家2023前三季度净利下滑,而且普遍下滑幅度非常大。虽然样本量有限,但是结合行业发展现状,足以获得趋势性洞察:从渠道变革,到供应链革命。

1. 工业的本能,是生产库存,它是成本,卖出去才能叫做商品,一定要有足够数量的渠道商,提供这样的确定性。2. 硬折扣连锁买进库存,通过经销零售一体化,为上游提供足够的确定性,这是它在多方博弈中占据主动的原因,但这不是终点,会继续往上游走,向产销一体演进。3. 渠道是品牌/工厂视角,供应链是终端/消费者视角。时代的话语体系,将逐渐从品牌主权下的渠道变革,变为消费者主权下的供应链革命。4. 与传统供应链不是完全替代关系,一段时间内是挤压式共存关系,会把既有的系统冲的七零八落。具体到产业链不同角色,我们有四个判断:一、上游产能严重过剩,工厂为渠道品牌代工1. 传统线下售点销量被硬折扣抢走,产品质价比没有优势的工厂难以生存。2. 高质量工厂,包括部分大牌自有工厂,成为渠道产品/品牌的代工厂。二、硬折扣成为强势渠道,品牌溢价效应减弱1. 销量决定话语权,头部品牌须配合渠道做调整,拉低品牌溢价。2. 部分中小品牌/品质白牌,依赖主流硬折扣渠道崛起。3. 线下零售是有限货架,更多中小品牌/白牌将与区域硬折扣形成共生关系。三、经销商加速洗牌,本地供应链倒逼越发高效1. 硬折扣对本地商贸系统形成冲击,经销商可供终端减少,盈亏平衡点被击穿的经销商退出市场。

2. 区域零售终端依然存在,但价盘被拉低,需要本地高效的供应链平台匹配。

四、终端价格拉下来,中国的零售进入折扣化时代1. 零食折扣店继续存在,但会不断演化。2. 社区折扣超市、仓储折扣店成为创业热点。

3. 传统零售必须自我变革,从经营货架,转向经营商品。

当然,硬折扣在中国的发展刚刚开始,这中间会有各种问题,资本、价格战、门店倒闭、真假硬折扣泥沙俱下,等等。但总的来讲,这是一个传统链路解构,新生态孕育的过程,这是长周期的事情。最近跟参加硬折扣大会的朋友聊天,大家为什么来参加大会?品牌商想知道,折扣店渠道会怎样演变,作为品牌如何平衡它与传统渠道的关系;经销商想知道,折扣零售的发展会怎样影响自己的生意,下一步该怎么办;传统零售商很关心,传统零售该怎样转型,是否有可参考的路径。这也是我们举办这次大会的重要原因。为行业不同角色提供实践者的经验分享,行业不同角色面对面的碰撞,不同维度视角研究者的深度分析。我们这两天的议程很满,针对这些问题会有交流和探讨。最后,在此告诉大家,我们成立了「新经销·硬折扣研究院」,新经销要做的事情很简单:1. 内容输出

2. 行业交流

3. 资源链接我们会通过文章、直播、行业白皮书,以及游学、培训、咨询的形式,帮助产业链不同角色更好地理解当下,应对挑战,抓住未来的机会。

这里特别强调一点:这次大会来了很多硬折扣的实践者,包括创业者、转型者,大家都在独自探索,我们也建立了硬折扣实践者的交流社群,希望把大家集合起来,形成交流的氛围,帮助大家少走弯路,共享资源。这是长期的事情,新经销会一直在这里。谢谢!

发表评论